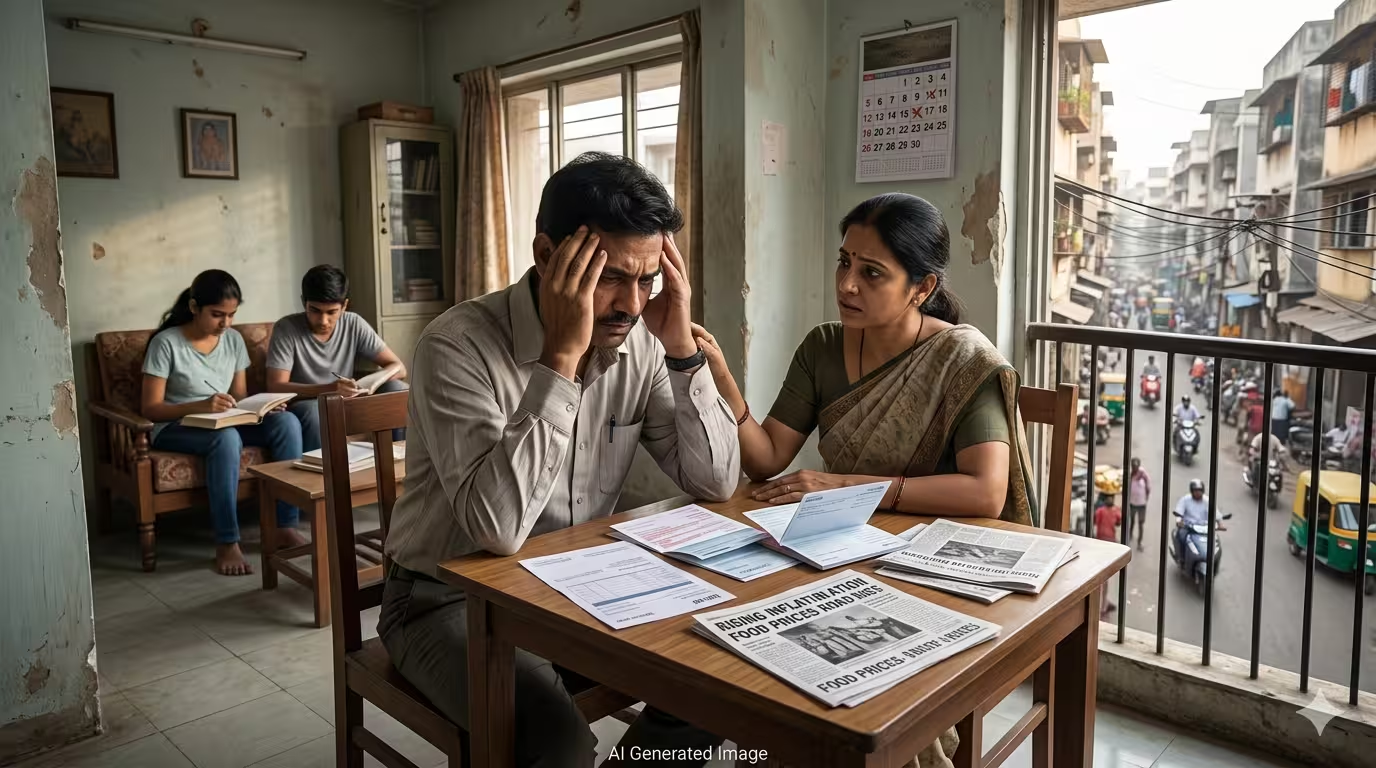

संवाद 24 डेस्क। भारत की अर्थव्यवस्था तेज़ी से बढ़ रही है, लेकिन इस विकास के बीच एक ऐसा वर्ग है जो सबसे अधिक दबाव झेल रहा है—मध्यम वर्ग। यह वर्ग न तो सरकारी योजनाओं का पूरा लाभ उठा पाता है और न ही आर्थिक सुरक्षा के लिहाज से पूरी तरह सक्षम है। महंगाई, नौकरी की अनिश्चितता, शिक्षा और स्वास्थ्य का बढ़ता खर्च—ये सब मिलकर मध्यम वर्गीय परिवारों के जीवन को लगातार जटिल बना रहे हैं।

मध्यम वर्ग: अर्थव्यवस्था की रीढ़, पर खुद असुरक्षित

भारत का मध्यम वर्ग देश की खपत और विकास का प्रमुख आधार माना जाता है। निजी उपभोग भारत की GDP का लगभग 60% है, जिसमें इस वर्ग की बड़ी भूमिका है । फिर भी यह वर्ग आज आर्थिक असुरक्षा, सीमित आय वृद्धि और बढ़ते खर्चों के बीच फंसा हुआ है।

मध्यम वर्ग की सबसे बड़ी विशेषता यह है कि यह “सपनों और संसाधनों” के बीच संतुलन बनाने की कोशिश करता है। लेकिन वर्तमान आर्थिक परिस्थितियों में यह संतुलन लगातार बिगड़ता जा रहा है।

महंगाई का अदृश्य दबाव

महंगाई भले ही आंकड़ों में नियंत्रित दिखाई दे, लेकिन वास्तविक जीवन में इसका प्रभाव गहरा है। भोजन, ईंधन, आवास, शिक्षा और स्वास्थ्य जैसे क्षेत्रों में खर्च लगातार बढ़ रहा है, जिससे मध्यम वर्ग की क्रय शक्ति घट रही है ।

महंगाई का सबसे बड़ा असर यह है कि लोग अपनी बचत कम कर रहे हैं और भविष्य की योजनाएं टाल रहे हैं। घर खरीदना, बच्चों की उच्च शिक्षा या रिटायरमेंट—ये सभी लक्ष्य अब दूर होते जा रहे हैं।

समाधान:

खर्चों की प्राथमिकता तय करना और अनावश्यक खर्चों को कम करना

SIP, म्यूचुअल फंड और दीर्घकालिक निवेश को अपनाना

इमरजेंसी फंड (कम से कम 6–12 महीने का) बनाना

आय वृद्धि की धीमी रफ्तार

भारत की अर्थव्यवस्था भले ही 6–7% की दर से बढ़ रही हो, लेकिन वेतन वृद्धि उसी अनुपात में नहीं हो रही है । कई रिपोर्ट्स के अनुसार, वास्तविक वेतन वृद्धि लगभग स्थिर रही है, जिससे लोगों की क्रय शक्ति पर असर पड़ा है ।

समाधान:

स्किल अपग्रेडेशन (नई तकनीक, डिजिटल स्किल्स)

साइड इनकम के स्रोत (फ्रीलांसिंग, ऑनलाइन काम)

करियर प्लानिंग और नियमित जॉब मूल्यांकन

रोजगार की अनिश्चितता

हालांकि बेरोजगारी दर में कुछ सुधार हुआ है, लेकिन नौकरी की स्थिरता अभी भी एक बड़ी चिंता है । खासकर युवाओं में बेरोजगारी और अंडरएम्प्लॉयमेंट की समस्या गंभीर है ।

आज का मध्यम वर्ग एक ही आय स्रोत पर निर्भर रहता है, जिससे नौकरी जाने की स्थिति में पूरा परिवार संकट में आ जाता है।

समाधान:

मल्टीपल इनकम सोर्स बनाना

प्रोफेशनल नेटवर्किंग और लगातार स्किल डेवलपमेंट

फाइनेंशियल प्लानिंग और जोखिम प्रबंधन

शिक्षा और स्वास्थ्य का बढ़ता खर्च

प्राइवेट शिक्षा और स्वास्थ्य सेवाएं लगातार महंगी होती जा रही हैं। इससे मध्यम वर्गीय परिवारों पर अतिरिक्त वित्तीय बोझ पड़ रहा है ।

समाधान:

स्वास्थ्य बीमा और टर्म इंश्योरेंस लेना

शिक्षा के लिए पहले से निवेश (Education Planning)

सरकारी और सस्ती विकल्पों का चयन

कर्ज का बढ़ता जाल

मध्यम वर्ग अक्सर अपनी जरूरतों को पूरा करने के लिए लोन पर निर्भर हो जाता है—होम लोन, कार लोन, पर्सनल लोन आदि। बढ़ती ब्याज दरें इस बोझ को और बढ़ा देती हैं ।

समाधान:

“जरूरत बनाम चाहत” का अंतर समझना

कर्ज लेने से पहले पुनर्भुगतान क्षमता का आकलन

हाई-इंटरेस्ट लोन से बचना

बचत का घटता स्तर

पहले जहां 3–6 महीने की बचत को पर्याप्त माना जाता था, अब यह भी पर्याप्त नहीं रह गया है । अप्रत्याशित खर्च और आर्थिक अनिश्चितता ने बचत की परिभाषा बदल दी है।

समाधान:

ऑटोमैटिक सेविंग सिस्टम (Auto-debit investment)

अलग-अलग फंड (Emergency, Retirement, Education) बनाना

खर्चों की नियमित समीक्षा

सामाजिक दबाव और दिखावे की संस्कृति

मध्यम वर्गीय परिवारों में “स्टेटस मेंटेन” करने का दबाव भी बड़ा कारण है। शादी-ब्याह, त्योहार, महंगे गैजेट्स—इन सब पर खर्च बढ़ता जा रहा है।

समाधान:

सामाजिक तुलना से बचना

जरूरत के अनुसार जीवनशैली अपनाना

वित्तीय अनुशासन को प्राथमिकता देना

घर खरीदने का सपना दूर होता हुआ

रियल एस्टेट की कीमतों में लगातार वृद्धि के कारण घर खरीदना मध्यम वर्ग के लिए कठिन होता जा रहा है ।

समाधान:

सही समय और लोकेशन का चयन

सरकारी योजनाओं (PMAY आदि) का लाभ उठाना

किराए बनाम खरीद का व्यावहारिक विश्लेषण

समाधान की व्यापक रणनीति: व्यक्तिगत से नीतिगत स्तर तक

. व्यक्तिगत स्तर पर:

वित्तीय साक्षरता बढ़ाना

निवेश और बीमा को प्राथमिकता देना

आय के विविध स्रोत बनाना

. सामाजिक स्तर पर:

दिखावे की संस्कृति को कम करना

सामूहिक बचत और सहयोग की भावना बढ़ाना

. सरकारी स्तर पर:

रोजगार सृजन पर ध्यान

शिक्षा और स्वास्थ्य को सस्ता बनाना

मध्यम वर्ग के लिए टैक्स राहत और सब्सिडी

डिजिटल युग: अवसर भी, चुनौती भी

डिजिटल प्लेटफॉर्म ने जहां नए अवसर दिए हैं, वहीं खर्च के नए रास्ते भी खोले हैं। ऑनलाइन शॉपिंग, EMI, क्रेडिट कार्ड—इनका सही उपयोग जरूरी है।

संतुलन ही समाधान है

मध्यम वर्गीय परिवारों की सबसे बड़ी ताकत उनकी अनुकूलन क्षमता है। बदलती परिस्थितियों में सही वित्तीय योजना, जागरूकता और अनुशासन अपनाकर इन समस्याओं से निपटा जा सकता है।

आज जरूरत है—सिर्फ कमाने की नहीं, बल्कि समझदारी से खर्च करने और भविष्य के लिए सुरक्षित निवेश करने की।

मध्यम वर्ग अगर अपनी आर्थिक रणनीति को समय के अनुसार ढाल ले, तो वह न केवल अपने संकट से बाहर निकल सकता है, बल्कि देश की अर्थव्यवस्था को भी नई दिशा दे सकता है।